Инвестиционные итоги года

Сейчас будет скучный финансово-инвестиционный рассказ.

Кому темы сток-маркета неинтересны – смело перематывайте на следующий постинг, но не забудьте поставить лайк на вот эту смешную предновогоднюю картинку, однозначно описывающую погоду в Торонто.

* * *

Я полгода назад начал финансовый эксперимент: в начале июля купил ряд фондов (ETF), с программой-минимум иметь более 10% (а программа-максимум – не менее 15%) годовых прибыли на долгосрочной инвестиции (5-10 лет), т.е. я ожидаю удвоения суммы в течение 5-7 лет. Пытаясь тем самым подтвердить идею, что даже финансовый чайник вроде меня на долгосрочном периоде может добиться прибыли больше, чем предлагают банки, GIC и умные финансовые советники.

Начальные условия эксперимента, включая список фондов, здесь.

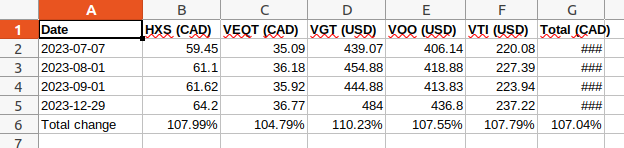

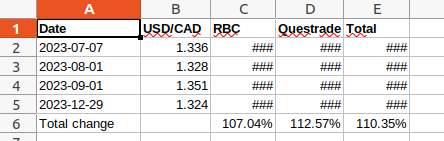

На конец года ситуация у меня такая: портфель в целом за полгода поднялся на более, чем 10% (см. третью картинку, клеточку Е6 Total). Кто там хотел 10% в год? – мы этого добились за полгода. Но т.к. мы интересуемся долгосрочными инвестициями, то любые результаты до 1 июля 2028-го года всерьёз не воспринимаем.

Максимальный рост (более 20% за полгода) удивительно продемонстрировал фонд ITB (iShares U.S. Home Construction ETF). Также высокие результаты (более 18% роста за полгода) показали фонды DDM (ProShares Ultra Dow30), мой любимый QLD (ProShares Ultra QQQ) и QTEC (First Trust NASDAQ-100-Technology Sector Index Fund).

В отстающих с наиболее скромными результатами (рост менее 5% за полгода) – фонды XSD (SPDR S&P Semiconductor ETF) и VEQT (Vanguard All-Equity ETF Portfolio). Не бигдил, впрочем.

Постинг без картинок – деньги на ветер, вы ж в курсе.

Вот ниже картинки из Excel: первая – мой аккаунт в Questrade (цены выбраных фондов в начале эксперимента, парочка промежуточных дат, и цены на сегодня, а последняя линия – процент роста относительно начала), вторая – мой инвест-аккаунт в RBC, третья – Summary (общий процент роста за оба аккаунта).

Я сознательно скрыл абсолютные цифры инвестиций, оставил лишь меняющиеся цены на акции/фонды, и проценты роста/убытка. Реальные цифры у каждого могут быть свои: кто полгода назад вложил $1000, у того сейчас на счету $1100, кто вложил $100К – у того вложения превратились в $110К.

Кроме того, на данном этапе я сознательно игнорирую корреляцию цен, связанную с изменением курса USD/CAD (условно говоря, если наши USD-based фонды выросли на 10%, но курс USD/CAD понизился на 10%, то фактически роста в канадских долларах нет).

Вывод: я остаюсь в уверенности, что 10% среднегодовых мы таки добьёмся, и удвоение суммы инвестиций в течение 5 (оптимистичный сценарий) – 7 (программа-минимум) лет мы однозначно получим.

Но главное, мелким шрифтом, – не пытайтесь повторить эксперимент, вы можете потерять свои деньги.

“на данном этапе я сознательно игнорирую корреляцию цен, связанную с изменением курса USD/CAD”

Еще вы игнорируете налог на capital gains.

Налоги платить надо и в случае других инвестиционных доходов (unless это TFSA какой-нибудь), поэтому тут ничего ново-привнесённого нет, на что имеет смысл как-то оглядываться.

Или есть? 🙂

Возврат 10% до налогов = 5% после налогов. 5% возврат в то время как есть Х% вероятность потерять все.