Завершил наконец-то этап первоначального финансирования долгосрочных инвестиций. Понял, что условную сумму (полмиллиона) я зря приплёл, она всё путает. Оттого далее буду только процентами оперировать.

Краткое содержание предыдущих серий.

Моя цель – показать себе, что достаточно рискованными инвестициями на фондовом рынке даже неспециалист вроде меня вполне может добиться среднего роста 10% (а то и 15%) годовых на долгосрочный период (5-10 лет).

Для этого открыл 2 инвестиционных аккаунта (в RBC Direct Investing и Questrade), и закинул туда некую сумму, без которой я вполне могу прожить ближайшие 10 лет. Планирую не волноваться и не дёргаться по пустякам, это важное условие 🙂

Хотя начальный инвестмент случился 5-го и 10-го июля, но в качестве начальной точки отсчёта будем брать 1 июля 2023-го года, т.к. для отчётности удобнее оперировать полугодами и годами. Ну и День Канады, к тому же.

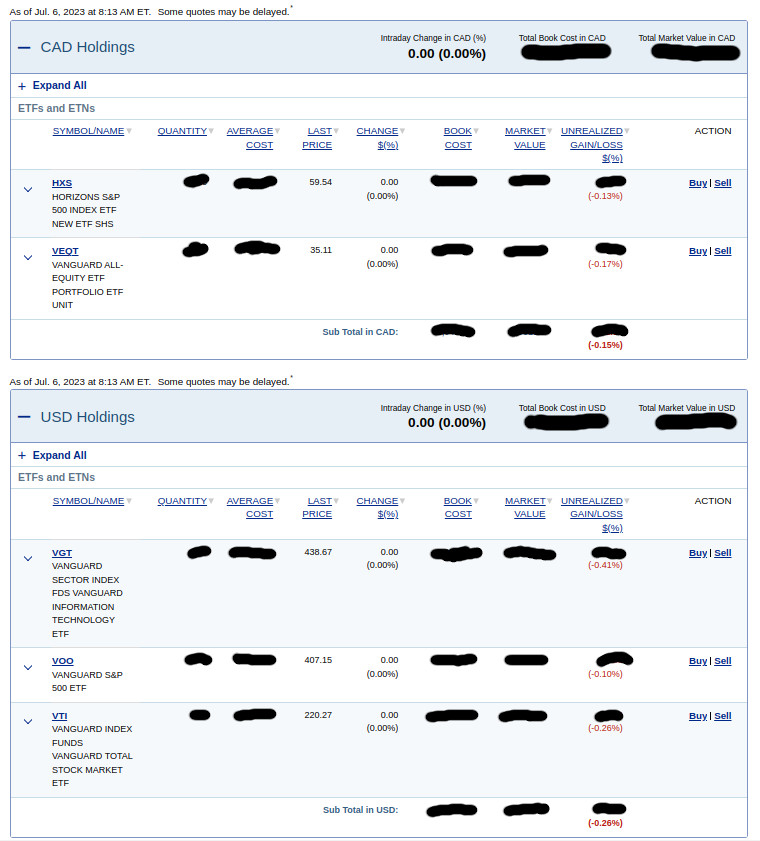

Список фондов, с которыми я счёл разумным связаться.

По ~8% каждого:

VEQT, VGT, VTI, VOO, HXS.

По ~4% каждого:

RSPT, IETC, SPGP, XIT, RTH, SSO, ITB, QLD, AIRR, QTEC, QQQ, DDM, XLK, XSD, SOXX.

Комментарии по выбору фондов.

Наибольшее представительство имеют первые 5 позиций, в которых в долгосрочной перспективе значительных рисков я не вижу. Более того, я таки отказался от самых высокорискованных вариантов вроде TQQQ, TECL, UPRO, хотя оставил достаточно рисковые (Bull 2X) DDM, QLD, SSO.

Я не совсем доверяю нынешнему взлёту semiconductors индустрии, и сегодняшний тренд Nvidia, по-моему, не надолго. Оттого такой низкий процент соответствующих фондов (XSD и SOXX), плюс в остальных я старался по возможности избегать тех, где доля Nvidia высока.

Также не совсем верю в Apple, со всеми вытекающими. Но совсем без Apple (впрочем, как и без Nvidia) обойтись не получится.

Старался несколько диверсифицировать весь пакет включением не-айтишних вариантов вроде AIRR (Industrial), RTH (Retail), ITB (Home construction), RSPT (хайтек, но не мейнстримный вроде Apple/Microsoft/Amazon/Nvidia). Хотя по большому счёту, хайтек преобладает, безусловно. Ну и в плане индустрий, конечно, я в него верю более всего. А во что верить, ну не в нефть же? 🙂

Промежуточные результаты буду иногда публиковать, но в целом какие-то выводы будем делать не ранее 1 июля 2028-го года.

Дисклеймер: можно наблюдать, но повторять не советую, т.к. деньги можно потерять.

Кстати начальные “полмиллиона” у меня возникли из предполагаемого процента возврата: я посчитал, что если ROI (возврат инвестиций) будет в пределах предполагаемого, то инвестируя $500К, на одни проценты вполне можно дальше жить. Если практика покажет правильность расчётов, то дело останется за малым: где-то найти свободные полмиллиона 🙂