Середина лета

Середина лета – это как середина жизни.

Сидишь такой, думаешь – мож, как-то уж пора начинать заканчивать работать? (согласитесь, забавная фраза, заканчивающаяся тремя подряд глаголами, не говоря уж о просто сочетании “начинать заканчивать”)

В любом случае, хочется остановиться и подвести какие-то итоги.

* * *

2 года назад я начал финансовый эксперимент, заключающийся в покупке нескольких фондов (ETF) и просто хранения их у себя безо всякой суеты. Я выступаю в роли “ленивого инвестора”, который не хочет ничем заниматься и ничего специально изучать. Применяя лишь общий здравый смысл, в итоге пытаюсь добиться удвоения средств за 5 лет, либо (если 5-летняя годовщина придётся на значительную рецессию) добиться 4-кратного увеличения за 10 лет. Именно таких, как я, полагаю, древние называли “прекрасный дилетант на пути в гастроном”.

* * *

Неспешно прошли 2 года.

Мои фонды немного подросли.

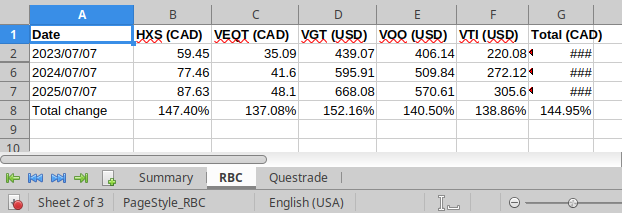

Вот здесь цифры роста 5 более консервативных фондов, вложенных в RoyalBank Direct Investing (цены на фонды 2 года назад, год назад, и сейчас, все картинки кликабельны):

А вот более рискованные фонды, которые я положил в Questrade:

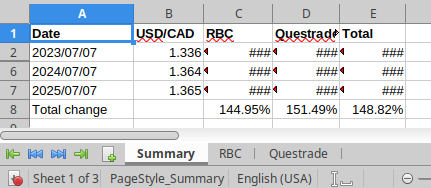

А вот здесь – общий суммарный процент по всем фондам:

Как видим, общий процент роста всего портфеля (всех фондов) – почти 50% за 2 года (см. Е8 на третьей картинке). Цифры показывают только рост стоимости фондов, но не включают, к примеру, полученные дивиденды (в начале эксперимента я не придавал таким мелочам значение). Абсолютные цифры я скрыл, т.к. они не относятся к делу – кто вложил в этот набор фондов 100 тысяч долларов 2 года назад, может с чистой совестью забрать 150 тысяч сегодня, а кто вложил $500К, тот сейчас, через 2 года, может забрать $750К и ни в чём себе не отказывать.

Более всего за 2 года выросли наиболее рисковые leverage-фонды QLD (86.91% роста) и SSO (72.95% роста). Также в лидерах – айтишные фонды IETC (73.25%) и XIT (60.66%).

В отстающих же – полупроводниковый фонд XSD (17.04% роста) и строительный ITB (13.89% роста). Отметим, что даже самые отстающие продолжают быть более выгодными, чем банковские выгодные и гарантированные GIC-депозиты (на вот эти 2% банки и живут).

Несколько важных выводов – в продолжении этого постинга в нашей научно-популярно-партизанской фейсбук-группе Время есть, а денег нет. Если вы ещё не с нами – присоединяйтесь!